Tax100 稅百

標(biāo)題: 【2021年03月03日】獨(dú)立交易原則的第三維度和可口可樂案中的價值鏈分析 [打印本頁]

作者: 稅智觀察 時間: 2021-3-5 17:40

標(biāo)題: 【2021年03月03日】獨(dú)立交易原則的第三維度和可口可樂案中的價值鏈分析

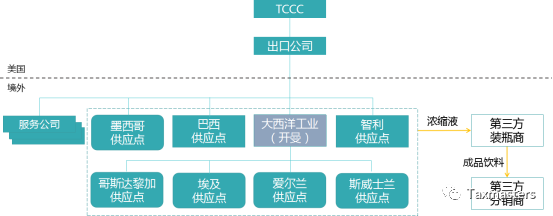

一�、轉(zhuǎn)讓定價規(guī)則從此站起來了 跨國公司歪曲受控交易畫像,有時化零為整���,有時化整為零�����?����;叵胍幌驴煽诳蓸钒咐ㄕ垍⒖?a href="http://www.hjtg28.cn/thread-345689-1-1.html" target="_blank">你喝的不是可樂�,是稅務(wù)籌劃),可口可樂的供應(yīng)點(diǎn)生產(chǎn)濃縮液供應(yīng)給第三方裝瓶商�����。早年供應(yīng)點(diǎn)遍地開花����,后來將其合并成六家。其中最主要的是愛爾蘭�����,享受12.5%的低稅率�����。這就是化零為整����。

早年的供應(yīng)點(diǎn)還從事裝瓶商管理、營銷等功能���。在上面化零為整的過程中��,把所有裝瓶商的功能進(jìn)行了分拆�����。其中裝瓶商管理職能歸到總部TCCC�����,營銷功能部分歸TCCC���,部分歸當(dāng)?shù)氐匿N售公司,供應(yīng)點(diǎn)只留下濃縮液的制造功能����。這樣,各地服務(wù)商就成為有限功能的服務(wù)商�,就能用成本加成法定價,將市場所在國利潤降至最低���,從而當(dāng)?shù)氐亩愗?fù)降至最低���。這就是化整為零。

這還沒有完��。后來IRS對可口可樂展開轉(zhuǎn)讓定價調(diào)查過程中����,可口可樂一方為了證明供應(yīng)點(diǎn)擁有無形資產(chǎn)���,又聲稱供應(yīng)點(diǎn)和服務(wù)公司雖然形式上分開,但實質(zhì)上在一起�,二者可以合稱“現(xiàn)場”,“現(xiàn)場”擁有復(fù)雜功能�����,擁有無形資產(chǎn)�����,應(yīng)當(dāng)繼續(xù)使用利潤分割法�����。這又是化零為整�����。

化整為零和化零為整���,分分合合�,合合分分,運(yùn)用之妙�,存乎心中。目的只有一個:將利潤和價值創(chuàng)造相割裂��,并將利潤轉(zhuǎn)移到低稅負(fù)地區(qū)���。

稅務(wù)機(jī)關(guān)吃虧多了,總結(jié)教訓(xùn)發(fā)現(xiàn)化整為零和化零為整這都是在集團(tuán)內(nèi)進(jìn)行的縱向變幻��。原先運(yùn)用獨(dú)立交易原則�,只知道將單個企業(yè)或者交易與可比企業(yè)或可比交易進(jìn)行橫向比較,沒有充分關(guān)注跨國集團(tuán)內(nèi)的縱向操作�����?����?v向分析是個缺環(huán)��,如何補(bǔ)上呢�?找來找去找到了一個企業(yè)管理咨詢領(lǐng)域常用的工具就是價值鏈分析。

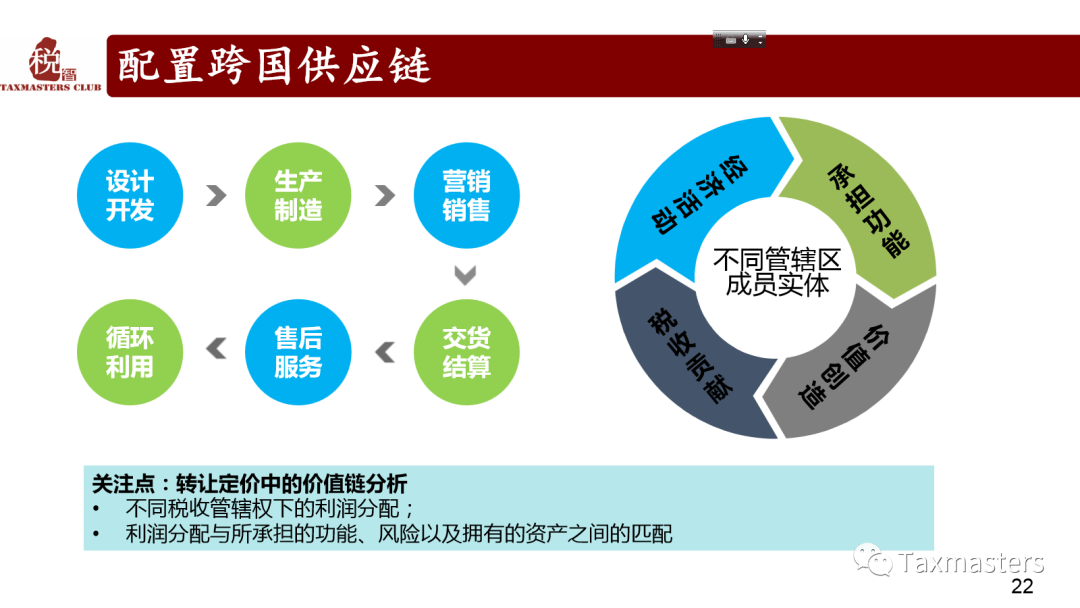

價值鏈?zhǔn)枪芾韺W(xué)大師邁克爾·波特教授1985出版的《競爭優(yōu)勢》一書中提出的概念,是將系統(tǒng)論用于企業(yè)價值創(chuàng)造分析的產(chǎn)物���。價值鏈就是把企業(yè)創(chuàng)造價值的活動按先后關(guān)系排列起來形成一個鏈條��,以展示企業(yè)價值創(chuàng)造過程中各功能之間相互關(guān)系以及企業(yè)與外部的關(guān)系��。如下圖所示��。

BEPS第9項行動計劃報告中�����,在細(xì)化功能分析(請參考可口可樂案中的功能和風(fēng)險糾纏)的同時�,要求識別關(guān)聯(lián)交易過程中需要對跨國企業(yè)集團(tuán)進(jìn)行整體了解���。這就是說要把功能分析放在價值鏈之中去看�,不能割裂去看���。同時BEPS第8項和第10項行動計劃也從不同角度應(yīng)用了價值鏈的概念����?���?偠灾?�,BEPS第8-10項行動計劃要求轉(zhuǎn)讓定價分析從三個維度展開:第一個維度是交易描述(核心是功能分析�����,請參考可口可樂案中的功能和風(fēng)險糾纏)����,第二個維度是可比公司和可比交易����,第三個維度則是跨國公司集團(tuán)的全球價值鏈�。多了價值鏈這個維度,轉(zhuǎn)讓定價規(guī)則從平面變成了立體�����,從此站起來了���。

二���、解放了利潤分割法

BEPS第10項行動計劃要求明確轉(zhuǎn)讓定價方法(尤其是利潤分割法)基于全球價值鏈的應(yīng)用。OECD于2018年6月21日通過了《修訂的利潤分割法應(yīng)用指南》,細(xì)化了以上要求�����。利潤分割法只是OECD授權(quán)的五種轉(zhuǎn)讓定價方法之一(請參考現(xiàn)代方法之爭 -可口可樂一葉知秋)�����,怎值得OECD興師動眾專門出具一個報告�����?這是狐假虎威�。利潤分割法是前面的狐貍,全球價值鏈以及對獨(dú)立交易原則的理解是后面的老虎����。利潤分割法是一種在集團(tuán)內(nèi)縱向分割利潤的思路,與價值鏈的思路是吻合的��,應(yīng)用過程也必須基于全球價值鏈分析�����。這個報告擴(kuò)大了利潤分割法的應(yīng)用范圍����,為利潤分割法的實施提供了詳細(xì)指引���,同時也為全球價值鏈分析提供了參考。報告中說�,價值鏈分析并不一定導(dǎo)致應(yīng)用利潤分割法,但是全球價值鏈分析是必須有的����。

利潤分割法在美國運(yùn)用較多,原因是美國稅法中將獨(dú)立交易原則理解為一種結(jié)果����,認(rèn)為凡是能夠達(dá)到這種結(jié)果的各種方法都可以考慮�。但是OECD一向?qū)ⅹ?dú)立交易原則理解為各種方法,就是各種橫向比較的方法����,對于利潤分割法這種基于全球價值鏈的縱向分析的方法一直持保留態(tài)度,對其使用做了較多限制�����。OECD通過的《修訂的利潤分割法應(yīng)用指南》極大地豐富了《轉(zhuǎn)讓定價指南》第二章“轉(zhuǎn)讓定價方法”下第三部分“交易利潤法”的C節(jié)“利潤分割法”的內(nèi)容�����,放寬了利潤分割法的應(yīng)用條件,同時也將其對獨(dú)立交易原則的理解修訂為目的導(dǎo)向��,體現(xiàn)在新增的第2.124段(作者自行翻譯):

有人爭論說交易利潤分割法在獨(dú)立企業(yè)之間很少采用����,因此它在關(guān)聯(lián)企業(yè)之間也應(yīng)當(dāng)很少采用。這種觀點(diǎn)可以置之不理�����。在交易利潤法最合適的場合下��,盡管用就是了�。因為轉(zhuǎn)讓定價方法并不是要一定要復(fù)制獨(dú)立企業(yè)之間的獨(dú)立交易行為,它們只是針對關(guān)聯(lián)交易建立獨(dú)立交易結(jié)果的手段�。

OECD借《修訂的利潤分割法應(yīng)用指南》修訂了自己對獨(dú)立交易原則的解釋,從方法導(dǎo)向轉(zhuǎn)向結(jié)果導(dǎo)向�����,這個變化意義重大��。這是視野中增加價值鏈分析這個維度的結(jié)果��。

數(shù)字經(jīng)濟(jì)時代,跨國公司業(yè)務(wù)高度整合����,新的商業(yè)模式層出不窮,基于橫向比較的轉(zhuǎn)讓定價方法力不從心�����,方法導(dǎo)向的獨(dú)立交易原則觀點(diǎn)局限性暴露無遺����,基于全球價值鏈分析重新審視國際稅收規(guī)則的做法已經(jīng)深入人心。2020年10月OECD發(fā)布的數(shù)字經(jīng)濟(jì)稅收“支柱一”藍(lán)圖中也吸收了利潤分割法的原理來計算市場國應(yīng)分得的利潤���??梢?�,利潤分割法今后前途無量�����。需要知道����,“數(shù)字經(jīng)濟(jì)稅收”是一種不準(zhǔn)確的簡稱,全稱是“應(yīng)對經(jīng)濟(jì)數(shù)字化帶來的稅收挑戰(zhàn)”����,其范圍并不限定于互聯(lián)網(wǎng)行業(yè),它對經(jīng)濟(jì)的影響是全面的�,有人稱之為“BEPS 2.0”。在BEPS 2.0時代����,全球價值鏈分析和利潤分割法一定會大放異彩。

三����、價值鏈透明度

跨國公司之所以敢于化整為零和化零為整,就是仗著信息不對稱���?����?鐕灸軌蚩吹郊瘓F(tuán)全景和自己的交易全景�����,對兩個維度都了如指掌�����。而稅務(wù)機(jī)關(guān)在這兩個維度都只能看到自己轄區(qū)內(nèi)的個別實體�,不掌握全貌。稅務(wù)機(jī)關(guān)雖然在可比公司這一個方面有信息優(yōu)勢���,但總體上還是處于信息劣勢�����。為了解決這個信息不對稱的問題�,OECD發(fā)布了BEPS第13項行動計劃《轉(zhuǎn)讓定價文檔和國別報告》��,要求跨國公司提供全集團(tuán)的信息�����,展示價值創(chuàng)造的全過程����。

BEPS第13項行動計劃要求納稅人向稅務(wù)管理機(jī)關(guān)提供高水平的轉(zhuǎn)讓定價資料,包括三部分:主體文檔�、本地文檔和國別報告��。為促進(jìn)BEPS成果在我國的落實,進(jìn)一步完善關(guān)聯(lián)申報和同期資料管理�����,國家稅務(wù)總局借鑒稅基侵蝕和利潤轉(zhuǎn)移(BEPS)行動計劃第13項行動成果���,于2016年6月29日發(fā)布了第42號公告��,即《國家稅務(wù)總局關(guān)于完善關(guān)聯(lián)申報和同期資料管理有關(guān)事項的公告》(以下簡稱《42號公告》)�,明確同期資料和國別報告的相關(guān)要求����,同時對關(guān)聯(lián)申報的內(nèi)容加以細(xì)化,要求如下:

1. 主體文檔反映全球價值鏈概況

主體文檔基于全球價值鏈來描述集團(tuán)的整體情況����。42號公告第十二條規(guī)定,主體文檔主要披露最終控股企業(yè)所屬企業(yè)集團(tuán)的全球業(yè)務(wù)整體情況�。這一條中,首先規(guī)定了如何描述組織架構(gòu):

以圖表形式說明企業(yè)集團(tuán)的全球組織架構(gòu)�、股權(quán)結(jié)構(gòu)和所有成員實體的地理分布。成員實體是指企業(yè)集團(tuán)內(nèi)任一營運(yùn)實體����,包括公司制企業(yè)��、合伙企業(yè)和常設(shè)機(jī)構(gòu)等��。

接下來�,規(guī)定企業(yè)集團(tuán)業(yè)務(wù)介紹應(yīng)包含以下內(nèi)容�����。

l企業(yè)集團(tuán)業(yè)務(wù)描述�,包括利潤的重要價值貢獻(xiàn)因素。

l企業(yè)集團(tuán)營業(yè)收入前五位以及占營業(yè)收入超過5%的產(chǎn)品或者勞務(wù)的供應(yīng)鏈及其主要市場地域分布情況����。供應(yīng)鏈情況可以采用圖表形式進(jìn)行說明。

l企業(yè)集團(tuán)除研發(fā)外的重要關(guān)聯(lián)勞務(wù)及簡要說明��,說明內(nèi)容包括主要勞務(wù)提供方提供勞務(wù)的勝任能力���、分配勞務(wù)成本以及確定關(guān)聯(lián)勞務(wù)價格的轉(zhuǎn)讓定價政策���。

l企業(yè)集團(tuán)內(nèi)各成員實體主要價值貢獻(xiàn)分析,包括執(zhí)行的關(guān)鍵功能、承擔(dān)的重大風(fēng)險����、以及使用的重要資產(chǎn)��。

l企業(yè)集團(tuán)會計年度內(nèi)發(fā)生的業(yè)務(wù)重組,產(chǎn)業(yè)結(jié)構(gòu)調(diào)整���,集團(tuán)內(nèi)企業(yè)功能��、風(fēng)險或者資產(chǎn)的轉(zhuǎn)移���。

l企業(yè)集團(tuán)會計年度內(nèi)發(fā)生的企業(yè)法律形式改變、債務(wù)重組��、股權(quán)收購��、資產(chǎn)收購�����、合并����、分立等。

2. 本地文檔中細(xì)化全球價值鏈分析

本地文檔用來描述準(zhǔn)備文檔的本地企業(yè)的情況以及關(guān)聯(lián)方和關(guān)聯(lián)交易的情況�。42號文件第十四條規(guī)定關(guān)聯(lián)交易描述應(yīng)當(dāng)包含關(guān)聯(lián)交易概況和價值鏈分析,并對價值鏈分析細(xì)化規(guī)定如下:

l企業(yè)集團(tuán)內(nèi)業(yè)務(wù)流、物流和資金流�,包括商品、勞務(wù)或者其他交易標(biāo)的從設(shè)計����、開發(fā)����、生產(chǎn)制造�、營銷����、銷售���、交貨、結(jié)算�����、消費(fèi)����、售后服務(wù)、循環(huán)利用等各環(huán)節(jié)及其參與方���。

l上述各環(huán)節(jié)參與方最近會計年度的財務(wù)報表����。

l地域特殊因素對企業(yè)創(chuàng)造價值貢獻(xiàn)的計量及其歸屬。

l企業(yè)集團(tuán)利潤在全球價值鏈條中的分配原則和分配結(jié)果����。

3. 國別報告量化全球價值鏈

國別報告反映集團(tuán)內(nèi)全球收入分配和稅款繳納情況�����,以及在各稅收管轄區(qū)從事經(jīng)營活動的集團(tuán)成員實體名單及其所從事的經(jīng)營活動��。42號文件規(guī)定�,跨國企業(yè)集團(tuán)的最終控股企業(yè)且其上一會計年度合并財務(wù)報表中的各類收入金額合計超過55億元時,以及被跨國企業(yè)集團(tuán)指定為國別報告報送企業(yè)的居民企業(yè)的�����,應(yīng)當(dāng)在報送年度所得稅申報表時報送國別報告��。42號公告修改了企業(yè)所得稅申報表后附的《關(guān)聯(lián)交易報告表》�,將BEPS第13項行動計劃報告中規(guī)定的國別報告嵌入其中,內(nèi)容包括最終控股企業(yè)所屬跨國企業(yè)集團(tuán)所有成員實體的全球所得����、稅收和業(yè)務(wù)活動的國別分布情況����。

BEPS第13項行動計劃規(guī)定�����,主體文擋和本地文檔由跨國企業(yè)直接提供給企業(yè)所在地稅務(wù)機(jī)關(guān)�����。國別報告由跨國集團(tuán)母公司向其居民國主管當(dāng)局提供��,然后該主管當(dāng)局通過情報交換機(jī)制向子公司所在國稅務(wù)主管當(dāng)局交換�。母公司所在國與子公司所在國之間沒有情報交換協(xié)議、母公司所在國沒有立法要求納稅人進(jìn)行國別報告��、或有關(guān)國家之間信息交換失敗時���,子公司所在國稅務(wù)主管當(dāng)局可以要求子公司直接向其提供國別報告信息���。交換的信息必須予以保密。

試想�,可口可樂集團(tuán)的國別報告和轉(zhuǎn)讓定價主體文檔�����,如果愛爾蘭稅局看見�����,會做何感想�����?市場所在國稅局看見,會做何感想�����?避稅地利潤這么高有道理嗎���?信息交換后�����,相關(guān)國家稅務(wù)機(jī)關(guān)都獲得了跨國公司立體的圖景����,跨國公司在全球價值鏈維度上的信息不對稱優(yōu)勢消失,各種化整為零和化零為整就玩不轉(zhuǎn)了�����。

但是堅固的盾必定會催生更銳利的矛�����,避稅和反避稅的較量會永遠(yuǎn)持續(xù)下去���。獨(dú)立原則的應(yīng)用從二維進(jìn)展到了三維��,能否站得住腳�����,未來如何演化�?這些都要時間來回答���。

關(guān)于作者:Patrick Zhao,國際稅務(wù)咨詢師�����。從業(yè)近30年���,專長國際稅務(wù)咨詢���,著有《“走出去”企業(yè)稅務(wù)指南》。

相關(guān)閱讀:

美國國稅局在與可口可樂30億美元的轉(zhuǎn)讓定價案中勝訴

你喝的不是可樂�,是稅務(wù)籌劃

可口可樂有點(diǎn)冤

可口可樂望梅止渴

沒有比較就沒有傷害-可口可樂案中的可比性分析

傳統(tǒng)是用來拋棄的-可口可樂轉(zhuǎn)讓定價方法

現(xiàn)代方法之爭 -可口可樂一葉知秋

可口可樂案中的功能和風(fēng)險糾纏

| 歡迎光臨 Tax100 稅百 (http://www.hjtg28.cn/) |

Powered by Discuz! X5.1 |