Tax100 稅百

標(biāo)題: 企業(yè)出海稅收系列專題——印度尼西亞 [打印本頁(yè)]

作者: 繁星追夢(mèng) 時(shí)間: 2024-11-18 15:19

標(biāo)題: 企業(yè)出海稅收系列專題——印度尼西亞

目錄:

----------------------------------

東南亞的每個(gè)國(guó)家,都能給人驚喜����。

比如���,曼谷自由繁華���,號(hào)稱“小紐約”;馬來(lái)西亞的護(hù)照,可以免簽全球180個(gè)國(guó)家地區(qū)����,含金量超過(guò)大多數(shù)發(fā)達(dá)國(guó)家。印尼的驚喜在于���,一個(gè)千島之國(guó)��,國(guó)土支離破碎���,但有2.8億人口,全球第四�����,僅次于中印美�。

因此,印尼的市場(chǎng)十分廣闊�����,很多外國(guó)老板選擇來(lái)印尼注冊(cè)公司�����,開(kāi)展業(yè)務(wù)。但是�,印尼的稅收環(huán)境并不友好,是一個(gè)高稅國(guó)家����,與馬來(lái)西亞相反。

印度尼西亞����,作為東南亞的重要經(jīng)濟(jì)體之一,其稅收制度在維護(hù)國(guó)家財(cái)政穩(wěn)定���、促進(jìn)經(jīng)濟(jì)增長(zhǎng)和社會(huì)發(fā)展中發(fā)揮著舉足輕重的作用����。近年來(lái)��,隨著全球經(jīng)濟(jì)格局的深刻變革和印尼國(guó)內(nèi)經(jīng)濟(jì)的蓬勃發(fā)展�����,印尼政府致力于對(duì)稅收制度進(jìn)行持續(xù)改革和完善��,以應(yīng)對(duì)日益復(fù)雜的經(jīng)濟(jì)環(huán)境和滿足社會(huì)多元化的需求�。

印度尼西亞的稅收制度可以根據(jù)征收地點(diǎn)分為兩大類:中央稅收和地區(qū)稅收。

中央稅收包括五種類型�����,即所得稅��、增值稅����、奢侈品銷售稅、土地和建筑稅���、印花稅和碳稅��;地區(qū)稅分為省稅和地區(qū)稅�����,則包括酒店稅���、餐飲稅、娛樂(lè)稅����、廣告稅�����、路燈稅�����、非金屬礦物和巖石稅�����、停車稅、地下水稅�、燕窩稅���、城鄉(xiāng)土地和建筑物稅、土地和建筑物產(chǎn)權(quán)購(gòu)置稅���。

作者: 繁星追夢(mèng) 時(shí)間: 2024-11-18 15:20

印度尼西亞稅收政策匯總

一、財(cái)稅政策

二����、勞工政策

三����、其他政策

作者: 繁星追夢(mèng) 時(shí)間: 2024-11-18 15:23

中央稅收

一����、企業(yè)所得稅

印度尼西亞的企業(yè)所得稅政策主要由《所得稅法》規(guī)定���,對(duì)在印尼設(shè)立或?qū)嶋H管理機(jī)構(gòu)在印尼或在印尼擁有常設(shè)機(jī)構(gòu)的所有法人實(shí)體征收企業(yè)所得稅�����。這些法人實(shí)體包括有限責(zé)任公司�、合伙企業(yè)�、基金會(huì)�����、辦事處、養(yǎng)老基金和合作社等���。稅收居民的標(biāo)準(zhǔn)是企業(yè)在印尼境內(nèi)設(shè)立或?qū)嶋H管理機(jī)構(gòu)在印尼���,并從印尼或海外取得收入后����,即成為居民企業(yè)納稅人���。

1、稅率

印尼公司的企業(yè)所得稅稅率是22%�,2022年以前是20%。不過(guò)�����,某些征稅對(duì)象或行業(yè)有特殊的稅收制度。例如�,根據(jù)生產(chǎn)分成合同為石油和天然氣公司提供工作合同的礦業(yè)公司須遵守相關(guān)合同規(guī)定的稅率����,該稅率通常高于標(biāo)準(zhǔn)公司稅率,可能在30%至45%之間��。

然而��,為了鼓勵(lì)中小企業(yè)的發(fā)展,印尼政府對(duì)于中����、小�����、微型企業(yè)提供所得稅惠激勵(lì)。

- 年收入不足48億印尼盾(約220萬(wàn)人民幣)的小���、微型有限責(zé)任公司,在其運(yùn)營(yíng)的前三個(gè)財(cái)年使用固定稅率���,即按照營(yíng)業(yè)額的0.5%征稅。此后����,依照常規(guī)企業(yè)所得稅制����,但減免50%的企業(yè)所得稅�����;

- 年收入不足500億印尼盾(約2300萬(wàn)人民幣)的����,則采取階梯式企業(yè)所得稅��,其中48億印尼盾的利潤(rùn)�,按利潤(rùn)的11%繳納��,剩余按照22%繳納;

- 年收入高于500億印尼盾����,則全部按照利潤(rùn)的22%來(lái)繳納��。

首先�,它的分級(jí)標(biāo)準(zhǔn)不是按照利潤(rùn),而是按照收入��。因?yàn)槭杖氩缓米骷?��,利?rùn)好作假��,壓縮企業(yè)的自主操作空間���;其次����,享受優(yōu)惠稅率的條件較為苛刻���,第一檔的最低稅率,稅基不是利潤(rùn)�����,而是收入���,而且是針對(duì)CV公司�,類似于國(guó)內(nèi)的個(gè)體戶���;第二檔的減半征收���,只針對(duì)于48億印尼盾(220萬(wàn)人民幣)收入所產(chǎn)生的利潤(rùn)����,而不是48億印尼盾的利潤(rùn)����。所以����,看起來(lái)有“三級(jí)稅制”的分檔優(yōu)惠,但其實(shí)極少數(shù)企業(yè)能享受到優(yōu)惠政策�,絕大部分收益都是按照22%來(lái)繳納企業(yè)所得稅���,稅收條件是比較苛刻的。

如果公司虧損了��,自然就不必繳納企業(yè)所得稅,可以抵扣未來(lái)5年的利潤(rùn)����。

2、稅收優(yōu)惠

印度尼西亞政府為了吸引外資和促進(jìn)經(jīng)濟(jì)發(fā)展�,制定了一系列稅收優(yōu)惠政策���,其中關(guān)于企業(yè)所得稅的具體政策具體包括:

(1)同時(shí)滿足以下條件的企業(yè)可享受免稅期優(yōu)惠,根據(jù)投資額的大小確定稅率減免額度(50%或100%)及優(yōu)惠期(5年至20年):

a.在印尼作為法人實(shí)體注冊(cè)����;

b.制定一項(xiàng)新的資本投資計(jì)劃��,但未享受過(guò)免稅期激勵(lì)、對(duì)某些領(lǐng)域的投資給予免稅��、對(duì)某些勞動(dòng)密集型行業(yè)新投資或業(yè)務(wù)擴(kuò)張凈收入的額外扣除、經(jīng)濟(jì)特區(qū)所得稅激勵(lì)等優(yōu)惠�����;

c.新的資本投資計(jì)劃至少為1,000億印尼盾;

d.滿足財(cái)政部規(guī)定的債資比�;

e.承諾在免稅期批準(zhǔn)發(fā)布后1年內(nèi)實(shí)施投資計(jì)劃。

(2)在免稅期結(jié)束后����,企業(yè)仍可以在未來(lái)兩年內(nèi)享受25%或50%的企業(yè)所得稅減免����。

(3)年度總收入低于500億印尼盾的居民企業(yè)可以享受50%的所得稅稅收減免��,適用減免的年度總應(yīng)稅收入最高不超過(guò)48億印尼盾�����。

(4)合同中明確列出的�,通過(guò)國(guó)外貸款與財(cái)務(wù)撥款承包政府項(xiàng)目的承包商��、顧問(wèn)和供應(yīng)商,其所得稅可以由政府承擔(dān)�。

(5)滿足以下條件的居民上市公司可以獲得所得稅稅率降低3%的稅收優(yōu)惠:

a.該公司至少擁有300名股東����,持有公司已發(fā)行和實(shí)收資本的40%以上����;

b.各股東持有公司已發(fā)行和實(shí)收資本的比例不超過(guò)5%����;

c.上述條件在一個(gè)財(cái)政年度內(nèi)維持超過(guò)183天��。

(6)在前一個(gè)納稅期已履行全部納稅義務(wù)的境內(nèi)納稅企業(yè)或者常設(shè)機(jī)構(gòu)(不包括取得營(yíng)業(yè)執(zhí)照提供英文美元記賬服務(wù)的納稅人)����,可享受就固定資產(chǎn)評(píng)估增值的所得�, 在不超過(guò)12個(gè)月的期間內(nèi)延期繳納所得稅的稅收優(yōu)惠,該所得對(duì)應(yīng)的稅率為10%��。

(7)在授權(quán)機(jī)構(gòu)登記�,進(jìn)行教育或研發(fā)的非營(yíng)利組織,如果對(duì)其盈余以基礎(chǔ)設(shè)施的形式在4年內(nèi)進(jìn)行再投資,該盈余可獲得免稅���。

主要投資類型包括:建筑與教育����、研發(fā)設(shè)施,包括購(gòu)買土地�����;辦公室�、實(shí)驗(yàn)室以及圖書(shū)館設(shè)施��;設(shè)立于正式教育院校的學(xué)生宿舍�、教職員工住所以及運(yùn)動(dòng)設(shè)施。

(8)在特定領(lǐng)域或具有國(guó)家鼓勵(lì)發(fā)展的特定地區(qū)投資的納稅人可以享受:最高30%的投資津貼����;加速折舊和攤銷���;按10%征收股息所得稅��;不超過(guò)10年的虧損結(jié)轉(zhuǎn)。

(9)對(duì)重點(diǎn)商業(yè)活動(dòng)的投資將有資格獲得財(cái)政獎(jiǎng)勵(lì)���,其形式包括免稅額�����、免稅期�����、投資補(bǔ)貼以及用于工業(yè)發(fā)展和擴(kuò)張的機(jī)械和貨物的進(jìn)口關(guān)稅免稅等海關(guān)獎(jiǎng)勵(lì)。

(10)對(duì)于在先鋒產(chǎn)業(yè)進(jìn)行新投資的企業(yè)���,可根據(jù)其投資期限和投資金額享受對(duì)應(yīng)的企業(yè)所得稅優(yōu)惠政策。

3�����、印度尼西亞《綜合性創(chuàng)造就業(yè)法》對(duì)企業(yè)所得稅的影響

為了進(jìn)一步促進(jìn)經(jīng)濟(jì)發(fā)展和創(chuàng)造就業(yè)機(jī)會(huì)��,印度尼西亞政府于2019年簽署了《綜合性創(chuàng)造就業(yè)法》����,旨在通過(guò)簡(jiǎn)化投資和經(jīng)營(yíng)環(huán)境、勞工改革以及環(huán)保政策調(diào)整等措施�����,吸引更多的外商直接投資,推動(dòng)經(jīng)濟(jì)增長(zhǎng)和就業(yè)增加����。該法案對(duì)企業(yè)所得稅的影響主要體現(xiàn)在以下幾個(gè)方面:

在稅率方面����,該法逐步降低了企業(yè)所得稅至20%��,并降低了上市公司的所得稅稅率(一般稅率降低3%)。這種稅收減免政策旨在減輕企業(yè)的稅收負(fù)擔(dān)���,鼓勵(lì)企業(yè)增加投資�,促進(jìn)經(jīng)濟(jì)增長(zhǎng)����。對(duì)于以資產(chǎn)形式參與的股權(quán)資本����,該法規(guī)定無(wú)需繳納增值稅���。此外,對(duì)全球技術(shù)公司在印度尼西亞出售的服務(wù)和商品征收增值稅��,這也在一定程度上影響了企業(yè)所得稅的構(gòu)成。

在稅收程序方面���,《綜合性創(chuàng)造就業(yè)法》對(duì)原有的稅收程序法進(jìn)行了修改,從而提高了稅收部門的經(jīng)商便利性���,并鼓勵(lì)外國(guó)投資者在印尼投資��。

另外���,印尼政府也對(duì)稅收管理制裁金額作出了重新安排��,減輕了對(duì)納稅人的行政處罰����,例如稅收審計(jì)階段的行政制裁的計(jì)算方式有所改變,使得納稅人在通過(guò)審查確定納稅申報(bào)表之前更正申報(bào)表的情況下將受到較輕的制裁���。

作者: 繁星追夢(mèng) 時(shí)間: 2024-11-18 15:40

二����、個(gè)人所得稅

2024年��,印尼對(duì)個(gè)人所得稅的計(jì)算方法進(jìn)行了調(diào)整,將根據(jù)平均有效稅率中的具體規(guī)定進(jìn)行計(jì)算�����,個(gè)人繳納的所得稅也會(huì)有變化��,本篇文章將詳細(xì)為大家介紹印尼個(gè)人所得稅的新算法�。

1����、印尼個(gè)人所得稅簡(jiǎn)介

印尼個(gè)人所得稅制度根據(jù)個(gè)人所得水平和來(lái)源征收稅款,分為以下兩類納稅人:

(1)居民個(gè)人:指在印尼居住超過(guò)183天或有固定居所的個(gè)人��。居民個(gè)人需對(duì)全球范圍內(nèi)的收入繳納所得稅����,包括工資、獎(jiǎng)金���、股息����、利息和租金等。稅率隨收入水平遞增��,高收入者適用較高稅率����。

(2)非居民個(gè)人:指在印尼居住不超過(guò)183天且無(wú)固定居所的個(gè)人����。非居民個(gè)人僅需對(duì)印尼境內(nèi)產(chǎn)生的收入繳稅����,統(tǒng)一稅率為20%���。

具體的征收范圍如下:

1. 獲得的工作收入。如:工資�����,津貼�����,獎(jiǎng)金���,加班費(fèi)等;

2. 從企業(yè)獲得的收入�����。比如:個(gè)體戶;

3. 提供服務(wù)獲得的收入。比如:非員工�����;

4. 獲得的租金收入。個(gè)人房東���,繳納PPh 4(2)���;

5. 從股息獲得的收入�。印尼納稅居民,股息獲得收入是PPh 4(2)。

作為印尼個(gè)人納稅人主體��,有義務(wù)注冊(cè)稅卡(NPWP)����、申請(qǐng)電子稅號(hào)(E-FIN)��,并在每年3月31日之前進(jìn)行個(gè)人年度申報(bào)(SPT Tahunan)����,沒(méi)有按期申報(bào)的話會(huì)有相應(yīng)的罰款���。

2、免征稅額度規(guī)定

2023年12月27日,印度尼西亞政府發(fā)布了2023年第 58號(hào)政府法規(guī)���,涉及個(gè)人納稅人與工作�����、服務(wù)或活動(dòng)有關(guān)的《所得稅法》第21條所得稅預(yù)扣稅率(“PP 58/2023”)�。該規(guī)定于2023年12月29日開(kāi)始向社會(huì)推廣����,并于2024年1月1日起生效�。PP58/2023的變化旨在為納稅人通過(guò)更詳細(xì)的收入類別計(jì)算《所得稅法》第21條中規(guī)定的稅務(wù)折扣。

根據(jù)PP 58/2023��,有關(guān)個(gè)人所得稅計(jì)算稅收的方法得到了簡(jiǎn)化����,更加便于計(jì)算個(gè)人納稅人與工作��、服務(wù)或活動(dòng)有關(guān)的所得稅,即只需要以下3項(xiàng)信息:

(1)PTKP(非應(yīng)稅收入),根據(jù)納稅人的婚姻狀況以及納稅年度開(kāi)始時(shí)的受撫養(yǎng)人人數(shù)���;(2)每月或每日總收入;

(3)根據(jù) PP 58/2023 中規(guī)定的有效稅率�����;

根據(jù)PP 58/2023第2條����,《所得稅法》第 21 條所得稅率分為2種,即月平均有效率(“月TER”)和平均日有效率(“日TER”)。月 TER 是對(duì)個(gè)人納稅人在一個(gè)納稅期內(nèi)每月收到的總收入征收��,而每日 TER 對(duì)個(gè)人納稅人每天�、每周或批量收到的總收入征收�����。

在 PP 58/2023 中�����,有效關(guān)稅標(biāo)準(zhǔn)根據(jù) PP 58/2023 第 2 條第 (4) 款的規(guī)定將納稅人分為:

(1)未婚人員TK(Tidak Kawin):

TK/O (無(wú)撫養(yǎng)人/贍養(yǎng)人) :Rp. 54.000.000

TK/1 (1 位撫養(yǎng)人/贍養(yǎng)人) :Rp. 58.500.000

TK/2 (2 位撫養(yǎng)人/贍養(yǎng)人) :Rp. 63.000.000

TK/3 (3 位撫養(yǎng)人/贍養(yǎng)人) :Rp. 67.500.000

(2)已婚人員K (Kawin):

K/O (無(wú)撫養(yǎng)人/贍養(yǎng)人) :Rp. 58.500.000

K/1 (1撫養(yǎng)人/贍養(yǎng)人) :Rp. 63.000.000

K/2 (2 位撫養(yǎng)人/贍養(yǎng)人) :Rp. 67.500.000

K/3 (3位撫養(yǎng)人/贍養(yǎng)人) :Rp. 72.000.000

(3)已婚夫妻共同收入合并計(jì)算Kawin + Istri (K/I):

KI/0(無(wú)撫養(yǎng)人/贍養(yǎng)人):Rp112.500.000

KI/1 (1撫養(yǎng)人/贍養(yǎng)人) :Rp117.000.000

KI/2 (2 位撫養(yǎng)人/贍養(yǎng)人) :Rp121.500.000

KI/3 (3位撫養(yǎng)人/贍養(yǎng)人) :Rp126.000.000

3、新規(guī)計(jì)算方法

根據(jù)印尼相關(guān)規(guī)定���,從2024年1月開(kāi)始印尼個(gè)人所得稅將采用新算法���,將根據(jù)不同類別的平均有效稅率(TER)中的月度有效稅率說(shuō)明計(jì)算個(gè)人所得稅����。與舊規(guī)對(duì)比����,新規(guī)主要變動(dòng)如下:

a.個(gè)人所得稅從按年繳納轉(zhuǎn)為按月繳納,繳納頻率變高��,稅率變低����,對(duì)于上班不滿一年的納稅人,需要多繳稅��;

b.新規(guī)12月納稅額單獨(dú)計(jì)算����,用年度應(yīng)交稅額減去前11個(gè)月的已繳稅額�。對(duì)于上整年班的人���,實(shí)際年總繳稅額無(wú)變化��。

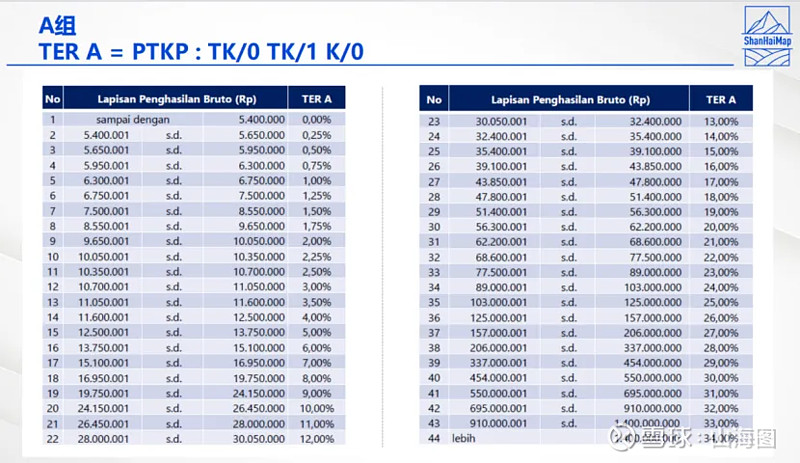

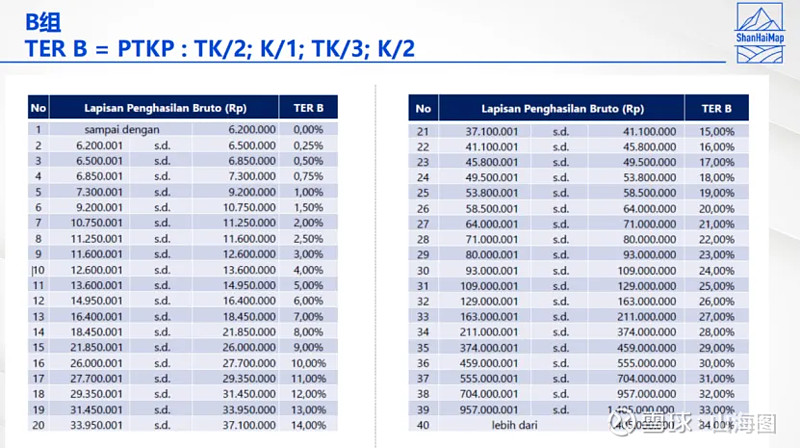

平均有效稅率主要分為TER A���、TER B、TER C 三種類別��,每個(gè)類別的具體計(jì)算情況主要如下:

(1)TER A :

根據(jù)A類別的平均有效稅率(TER)��,月度詳細(xì)稅率如下����,其中TK/0(參考上述分類)情況的PTKP(免征稅額度)為54億印尼盾,而TK/1 & K/0情況的PTKP為58.5億印尼盾�,詳細(xì)如下圖:

(2)TER B :

根據(jù)B類別的平均有效稅率(TER),月度詳細(xì)稅率如下���,其中PTKP TK/2 & K/1為63億印尼盾����,而PTKP TK/3 & K/2為67.5億印尼盾。

(3)TER C :

根據(jù)C類別的平均有效稅率(TER)�����,月度詳細(xì)稅率如下��,其中PTKP K/3為70億印尼盾:

判別自己到底適用于哪種平均稅率種類的主要依據(jù)��,是我們前面提到的免征稅額度PTKP中的涉及到的幾種情況���,未超過(guò)對(duì)應(yīng)的PTKP范圍則不用征稅,超過(guò)則按照工資總數(shù)對(duì)應(yīng)的區(qū)間稅率進(jìn)行繳納���。

計(jì)算舉例:

ABC在印尼某公司上班���,目前單身����,沒(méi)有贍養(yǎng)人,基本工資為14.500.000���,每月還有獎(jiǎng)金3.500.000�����、津貼500.000和保險(xiǎn)620.000����,ABC需要繳納多少個(gè)人所得稅�����?

根據(jù)ABC的個(gè)人狀態(tài)�,可知他屬于TK/0類別,適用于TER A,計(jì)算可得ABC每月收入為19.120.000(基本工資+獎(jiǎng)金+津貼+保險(xiǎn)),符合TER A表格中NO.18的類型�,稅率為8%�����,可得ABC每月應(yīng)繳納個(gè)稅1.529.600

4���、分紅

印尼公司的利潤(rùn)分紅����,需要繳納所得稅���,稅率是20%。

中國(guó)內(nèi)地公司的分紅�����,如果是股東是個(gè)人���,就繳納20%的所得稅���;如果股東是公司,就繳納25%的所得稅���。

不過(guò)��,中國(guó)和印尼簽署了稅收協(xié)定�,可以在符合某些實(shí)質(zhì)和行政條件的情況下將稅率降至10%���。也就是����,如果印尼公司的股東來(lái)自于中國(guó)內(nèi)地,那么利潤(rùn)分紅的稅率可以減半�����。

其實(shí)在全球主要國(guó)家��,公司分紅普遍是免所得稅的�。因?yàn)楣痉旨t來(lái)自于公司利潤(rùn)�,公司利潤(rùn)已經(jīng)繳納了企業(yè)所得稅,那么分紅再繳納所得稅���,那不就是重復(fù)征稅了嗎��?

印尼和中國(guó)內(nèi)地的這種分紅稅����,都是比較有特色的���。

作者: 繁星追夢(mèng) 時(shí)間: 2024-11-18 17:13

三���、增值稅

1����、在印尼����,需要繳納增值稅的五種情況:(1)在境內(nèi)銷售應(yīng)稅貨物

(2)在印尼境內(nèi)提供應(yīng)稅服務(wù)

(3)進(jìn)口應(yīng)稅貨物

(4)在印尼境內(nèi)使用或消費(fèi)來(lái)自境外的應(yīng)稅無(wú)形產(chǎn)品

(5)進(jìn)口來(lái)自境外的應(yīng)稅服務(wù)

以及當(dāng)年收入達(dá)到48億印尼盾(約為220萬(wàn)人民幣)時(shí),必須申請(qǐng)一般納稅人資格(PKP)�,繳納增值稅的企業(yè)。

2����、稅率

印尼對(duì)提供服務(wù)或轉(zhuǎn)讓?xiě)?yīng)稅商品征收增值稅。增值稅率如下:

(1)自2022年4月起�,對(duì)大多數(shù)制造商、零售商�、批發(fā)商和進(jìn)口商征收11%的增值稅,到2025年征收12%�����;

(2)出口有形和無(wú)形商品的增值稅稅率為0�����;

(3)服務(wù)出口的增值稅為0。

增值稅的征收范圍廣泛�,涵蓋了大部分商品和服務(wù)的銷售。所有免稅的商品和服務(wù)都已列入政府的負(fù)面清單�。商品包括但不限于貨幣、金條�、證券、酒店����、餐館、攤位供應(yīng)的食品和飲料��、采礦或鉆探產(chǎn)品以及基本主食��。同時(shí)���,服務(wù)包括保險(xiǎn)服務(wù)、金融服務(wù)�����、宗教服務(wù)���、藝術(shù)和娛樂(lè)服務(wù)����、非廣告廣播服務(wù)、醫(yī)療和保健服務(wù)以及教育服務(wù)����。

3、增值稅退稅

凡進(jìn)項(xiàng)增值稅額超過(guò)銷項(xiàng)稅額的��,納稅人可按月要求退稅��,或者用于抵扣未來(lái)發(fā)生的銷項(xiàng)稅額�����。增值稅退稅批準(zhǔn)期限如下:

(1)特定資格的納稅人將在一個(gè)月內(nèi)獲得批準(zhǔn)�。

(2)不具備在一個(gè)月內(nèi)獲得批準(zhǔn)資格的出口商和供應(yīng)商,將在兩個(gè)月內(nèi)獲得批準(zhǔn)�����。

(3)其他納稅人將在六個(gè)月內(nèi)獲得批準(zhǔn)�����。

(4)當(dāng)稅務(wù)機(jī)關(guān)對(duì)納稅人應(yīng)繳納稅額進(jìn)行審計(jì)時(shí)���,所有項(xiàng)目的退稅批復(fù)須在十二個(gè)月內(nèi)完成��。

注:只有在多繳的情況下��,才能申報(bào)增值稅退稅����。

4、申請(qǐng)退稅注意事項(xiàng)

在申報(bào)退稅的進(jìn)程中��,鑒于其中牽涉到眾多細(xì)節(jié)問(wèn)題�,并且對(duì)企業(yè)的稅務(wù)合規(guī)有較高的標(biāo)準(zhǔn)。為了促使企業(yè)順利完成退稅���,一定要注重以下事項(xiàng):

(1)企業(yè)管理層需要對(duì)企業(yè)的財(cái)稅合規(guī)情況持有清晰的認(rèn)知��。

(2)需要齊全的財(cái)務(wù)報(bào)表資料���。

(3)在提交退稅資料時(shí)��,與退稅無(wú)關(guān)的資料不得提交�����。

作者: 繁星追夢(mèng) 時(shí)間: 2024-11-22 17:02

四、奢侈品銷售稅(PPnBM)

奢侈品銷售稅是印尼針對(duì)特定奢侈品征收的稅項(xiàng)�,稅率從10%到200%不等。PPnBM的調(diào)整通常旨在刺激消費(fèi)��、促進(jìn)經(jīng)濟(jì)增長(zhǎng)或響應(yīng)特定社會(huì)經(jīng)濟(jì)目標(biāo)�����。這些稅收優(yōu)惠政策對(duì)汽車行業(yè)和消費(fèi)者都有積極影響���,可以促進(jìn)汽車銷量的增長(zhǎng)�,汽車制造商和銷售商需要適應(yīng)這些稅收政策的變化���,以確保他們的產(chǎn)品定價(jià)和市場(chǎng)策略符合最新的稅收規(guī)定�。

該稅項(xiàng)根據(jù)被視為奢侈品的產(chǎn)品種類而定��,并考慮消費(fèi)的商品的使用價(jià)值����。應(yīng)稅商品包括機(jī)動(dòng)車輛、豪華住宅�、飛機(jī)、熱氣球、槍支彈藥和豪華航運(yùn)等���。對(duì)于不同類型的奢侈品�����,印尼政府設(shè)定了不同的稅率�,如公寓或共管公寓的最低稅率為20%����,水上交通工具如豪華游艇和游艇的稅率為75%。

近期�,印尼政府對(duì)奢侈品銷售稅政策進(jìn)行了一些調(diào)整。例如����,為了鼓勵(lì)電動(dòng)汽車產(chǎn)業(yè)的發(fā)展,印尼在2024年取消了電動(dòng)汽車的奢侈品銷售稅����,并在一定時(shí)期內(nèi)對(duì)符合條件的四輪電動(dòng)車進(jìn)口企業(yè)給予零稅率的關(guān)稅優(yōu)惠。這一政策旨在降低電動(dòng)汽車的購(gòu)買成本���,刺激市場(chǎng)需求,并推動(dòng)本國(guó)電動(dòng)汽車產(chǎn)業(yè)的發(fā)展����。

此外���,印尼政府還計(jì)劃降低部分商品的奢侈品銷售稅,以吸引消費(fèi)者在本國(guó)消費(fèi)而非到其他國(guó)家購(gòu)物���。這些商品包括名牌香水�、提包����、手表和珠寶等高檔消費(fèi)品。降低奢侈品銷售稅可以促進(jìn)本國(guó)奢侈品市場(chǎng)的發(fā)展�,并有助于提升本國(guó)品牌在國(guó)際上的競(jìng)爭(zhēng)力。

作者: 繁星追夢(mèng) 時(shí)間: 2024-11-22 17:08

五���、印花稅

印花稅是對(duì)個(gè)人�����、公司和其他實(shí)體的法律文件征收的一種稅�����,旨在確保交易的合法性和可追溯性���。其征收對(duì)象主要包括在法庭上用作證據(jù)的文件和解釋民事事件的文件�����。這些民事文件包括以下內(nèi)容:

(1)協(xié)議���、證書(shū)、聲明書(shū)和類似文件及其副本����;

(2)公證契約和總執(zhí)行契約及其副本;

(3)在地契官員(又稱土地轉(zhuǎn)讓官員)面前簽訂的契約及其副本����;

(4)任何形式和名稱的證券;

(5)申報(bào)金額超過(guò)5,000,000印尼盾(約311美元)的文件��,詳細(xì)說(shuō)明資金收訖情況或包含部分或全部債務(wù)清償確認(rèn)書(shū)����。

除上述文件外,以下民事文件也受法律管轄:

(1)與證券交易有關(guān)的文件����,如以任何名義或形式進(jìn)行的期貨合約交易�����;

(2)拍賣記錄,包括拍賣總執(zhí)行契約的摘錄��、記錄����、副本和會(huì)議記錄;以及

(3)政府條例規(guī)定的其他文件���。

自2021年1月起�,印花稅的常規(guī)稅率為10,000印尼盾(約為0.62美元)���。過(guò)去��,印花稅的稅率為3,000印度盧比(約為0.18美元)����、6,000印度盧比(約為0.37美元)或上述稅率的組合��。

以下文件依法免征印花稅:

(1)用于管理和改善自然災(zāi)害后社會(huì)狀況的建筑權(quán)和土地轉(zhuǎn)讓相關(guān)文件;

(2)僅用于慈善或非商業(yè)用途的土地和建筑權(quán)轉(zhuǎn)讓相關(guān)文件�����;

(3)與執(zhí)行政府計(jì)劃和貨幣或金融政策有關(guān)的文件����;以及

(4)根據(jù)具有約束力的國(guó)際條約或互惠法律執(zhí)行國(guó)際協(xié)議的相關(guān)文件。

(5)電子印花稅是另一個(gè)需要考慮的問(wèn)題���。價(jià)值超過(guò)5,000,000印尼盾(350美元)的電子交易文件將需要使用電子印章�,這種印章有明確的代碼和說(shuō)明����。

作者: 繁星追夢(mèng) 時(shí)間: 2024-11-22 17:15

六、碳稅

碳稅是印尼政府為了保護(hù)環(huán)境免受碳排放有害影響而實(shí)施的一項(xiàng)稅收政策�����。該政策于2021年開(kāi)始實(shí)施��,但將從2025年開(kāi)始生效����。碳稅的征收對(duì)象主要是購(gòu)買含碳商品或從事在特定時(shí)間內(nèi)造成特定數(shù)量碳排放的活動(dòng)的個(gè)人或企業(yè)��。上述碳稅主體和碳稅征收者構(gòu)成了碳稅納稅人群體����。報(bào)告���、支付和記錄要求適用于這些納稅人。

碳稅的引入是印尼政府在應(yīng)對(duì)氣候變化和推動(dòng)低碳經(jīng)濟(jì)發(fā)展方面的重要舉措�����。

碳稅稅率必須至少等于國(guó)內(nèi)碳市場(chǎng)上每公斤二氧化碳當(dāng)量的碳價(jià)��。但稅率不得低于每公斤二氧化碳當(dāng)量30印度盧比�����。碳稅應(yīng)在購(gòu)買含碳商品時(shí)�����、碳排放活動(dòng)的每個(gè)日歷年結(jié)束時(shí)或其他指定時(shí)間繳納����。碳價(jià)格將根據(jù)市場(chǎng)準(zhǔn)備情況逐步推出�����。

為了履行碳稅義務(wù)��,參與碳排放交易和抵消以及其他符合環(huán)保法律法規(guī)的程序的納稅人可能有資格獲得碳稅減免和/或其他優(yōu)惠���。

作者: 繁星追夢(mèng) 時(shí)間: 2024-11-22 17:18

七、土地和建筑物稅(PBB)

土地和建筑物稅是印尼地區(qū)稅收的一部分���,適用于所有土地和建筑物(特定行業(yè)除外)���。該稅種由地區(qū)政府管理,并根據(jù)每個(gè)地區(qū)政府頒布的法規(guī)(PERDA)進(jìn)行征收�����。根據(jù)《HKBD法》�,土地和建筑稅的最高稅率為0.5%,具體稅額的確定方法是從征稅對(duì)象的銷售額中扣除不征稅的部分��,然后適用相應(yīng)的稅率(稅率范圍為20%至100%)���。對(duì)于非應(yīng)稅銷售額的最低金額�,通常設(shè)定為1千萬(wàn)印尼盾。

根據(jù)《HKBD法》���,土地和建筑稅適用于所有土地和建筑物��,但以下行業(yè)除外����,這些行業(yè)受不同法律的管轄:

(1)林業(yè)

(2)種植業(yè)

(3)采礦

(4)位于地區(qū)領(lǐng)土以外的國(guó)家水域的其他工業(yè)��。

八���、土地與建筑物轉(zhuǎn)讓稅

轉(zhuǎn)讓者(賣方)將土地或建筑物產(chǎn)權(quán)轉(zhuǎn)讓至受讓人時(shí),應(yīng)按規(guī)定繳納土地與建筑物轉(zhuǎn)讓稅�。該稅還未全額繳納前,公證人不得在產(chǎn)權(quán)轉(zhuǎn)讓契約上簽字�����。

土地與建筑物轉(zhuǎn)讓稅稅率設(shè)定為總轉(zhuǎn)讓價(jià)值(計(jì)稅依據(jù))的2.5%��。從事房地產(chǎn)開(kāi)發(fā)的納稅人轉(zhuǎn)讓廉價(jià)房屋和廉價(jià)公寓的����,稅率為1%�。

一般而言���,計(jì)稅依據(jù)是《土地和建筑物產(chǎn)權(quán)轉(zhuǎn)讓文契》以及《買賣協(xié)議》實(shí)際的交易價(jià)值與應(yīng)收取價(jià)款兩者中的較高者�。當(dāng)土地和建筑物產(chǎn)權(quán)轉(zhuǎn)讓至政府時(shí)����,計(jì)稅依據(jù)則是交易文件中政府官員規(guī)定的金額。在政府舉辦的拍賣活動(dòng)中�,轉(zhuǎn)讓總價(jià)值應(yīng)是相關(guān)拍賣契約所規(guī)定的金額。

九�、土地與建筑物產(chǎn)權(quán)購(gòu)置稅

印尼的土地和建筑物產(chǎn)權(quán)轉(zhuǎn)讓交易,除了賣方須繳納土地與建筑物轉(zhuǎn)讓稅����,受讓一方(買方)還須繳納土地與建筑物產(chǎn)權(quán)購(gòu)置稅(BPHTB)(類似于我國(guó)的契稅)。

BPHTB作為地方稅收的一部分需遵循《地方稅收和處罰條例》�����,適用稅率 5%��。

符合征稅資格的土地和建筑物產(chǎn)權(quán)轉(zhuǎn)讓行為應(yīng)包括買賣�����、折價(jià)貼換交易、授予��、繼承���、向企業(yè)捐獻(xiàn)�����、股權(quán)分割�、指定買方拍賣�、執(zhí)行具有法律效力的法院裁決、企業(yè)并購(gòu)�、合并及擴(kuò)張以及獎(jiǎng)品分配。

BPHTB應(yīng)在相關(guān)土地和建筑物產(chǎn)權(quán)轉(zhuǎn)讓契約公證前繳清�����。在企業(yè)并購(gòu)���、合并或擴(kuò)張情況下,應(yīng)納稅額應(yīng)在并購(gòu)��、合并或擴(kuò)張的文件簽署時(shí)繳清。在拍賣情況下�����,應(yīng)納稅額應(yīng)在拍賣公告簽署當(dāng)日繳清���。在其還未全額繳納之前���,公證人不得在產(chǎn)權(quán)轉(zhuǎn)讓契約上簽字。

BPHTB以課稅對(duì)象收購(gòu)價(jià)值為基礎(chǔ)�,該計(jì)稅依據(jù)在大多數(shù)情況下是取自市場(chǎng)(交易)價(jià)值與收購(gòu)價(jià)值兩個(gè)價(jià)值中較高者。應(yīng)納稅額應(yīng)根據(jù)收購(gòu)價(jià)值與適用稅率(5%)相乘后減去允許的非課稅限額來(lái)計(jì)算���。非課稅限額因地區(qū)而不同:最低為6千萬(wàn)印尼盾���,然而在繼承情況下最低額為3億印尼盾。政府可頒布條例更改非課稅限額��。

作者: 繁星追夢(mèng) 時(shí)間: 2024-11-22 17:24

地區(qū)稅收

地區(qū)稅由地區(qū)政府在省和區(qū)/市一級(jí)征收����。這些稅收收入主要用于地方的基礎(chǔ)設(shè)施建設(shè)、公共服務(wù)以及社會(huì)福利等方面����。與中央稅收類似���,地區(qū)稅的征收和管理也遵循自我評(píng)估制度。納稅人需要根據(jù)適用的稅收法律和法規(guī)���,自行計(jì)算���、繳納并記錄稅款。

地區(qū)稅分為省稅和地區(qū)稅兩類:

1���、省稅:

(1)車輛稅:對(duì)車輛征收的稅項(xiàng)��。

(2)車輛所有權(quán)轉(zhuǎn)讓稅:在車輛所有權(quán)轉(zhuǎn)讓時(shí)征收的稅項(xiàng)��。

(3)車輛燃油稅:對(duì)車輛使用的燃油征收的稅項(xiàng)�。

(4)地表水稅:對(duì)使用地表水資源的單位或個(gè)人征收的稅項(xiàng)�����。

(5)香煙稅:對(duì)香煙產(chǎn)品征收的稅項(xiàng)����。

2、地區(qū)稅:

(1)酒店稅:對(duì)酒店業(yè)征收的稅項(xiàng)��。

(2)餐飲稅:對(duì)餐飲業(yè)征收的稅項(xiàng)���。

(3)娛樂(lè)稅:對(duì)娛樂(lè)場(chǎng)所和娛樂(lè)活動(dòng)征收的稅項(xiàng)�。

(4)廣告稅:對(duì)廣告活動(dòng)征收的稅項(xiàng)�。

(5)路燈稅:對(duì)城市路燈設(shè)施征收的稅項(xiàng)。

(6)非金屬礦物和巖石稅:對(duì)非金屬礦物和巖石開(kāi)采活動(dòng)征收的稅項(xiàng)�����。

(7)停車稅:對(duì)停車場(chǎng)或停車設(shè)施的使用征收的稅項(xiàng)��。

(8)地下水稅:對(duì)使用地下水資源的單位或個(gè)人征收的稅項(xiàng)�。

(9)燕窩稅:對(duì)燕窩產(chǎn)品征收的稅項(xiàng)。

(10)城鄉(xiāng)土地和建筑物稅:對(duì)城鄉(xiāng)土地和建筑物征收的稅項(xiàng)��。

(11)土地和建筑物產(chǎn)權(quán)購(gòu)置稅:在購(gòu)買土地和建筑物產(chǎn)權(quán)時(shí)征收的稅項(xiàng)���。

作者: 繁星追夢(mèng) 時(shí)間: 2024-11-29 16:32

印尼企業(yè)年度稅務(wù)申報(bào)流程及注意事項(xiàng)

根據(jù)印尼法律規(guī)定��,擁有NPWP(稅號(hào))的所有組織結(jié)構(gòu)都必須進(jìn)行企業(yè)年度稅務(wù)申報(bào)���,截止日期定在次年四月末����。逾期未能完成申報(bào)可能面臨罰款等一系列問(wèn)題�。因此,及早展開(kāi)準(zhǔn)備工作對(duì)于企業(yè)而言顯得至關(guān)重要��。

一��、年度稅務(wù)申報(bào)

根據(jù)印尼法律規(guī)定�����,只要是在印尼擁有稅號(hào)NPWP的組織機(jī)構(gòu)���,包括有限責(zé)任公司PT���、CV、常設(shè)機(jī)構(gòu)���、合作社���、基金會(huì)等,都必須進(jìn)行企業(yè)年度稅務(wù)申報(bào)����。企業(yè)年度稅務(wù)申報(bào)的截止日期是次年4月30日。

印尼稅務(wù)系統(tǒng)和OSS系統(tǒng)直接掛鉤����,所以年度稅務(wù)申報(bào)對(duì)于企業(yè)來(lái)說(shuō)至關(guān)重要,在申報(bào)之前要弄清楚申報(bào)內(nèi)容并準(zhǔn)備好所需資料���,以下為印尼企業(yè)年度稅務(wù)申報(bào)的內(nèi)容和所需資料��。

年度稅務(wù)申報(bào)內(nèi)容:

- 企業(yè)截止12月31日資產(chǎn)負(fù)債情況(如下圖所示)����;

- 企業(yè)年度利潤(rùn)情況(如下圖所示)�;

- 企業(yè)年度股東權(quán)益變動(dòng)情況;

- 企業(yè)年度資產(chǎn)變動(dòng)情況��;

- 企業(yè)年度應(yīng)繳�����、已交稅務(wù)情況(所得稅����,增值稅���,地方稅,其他稅費(fèi))��;

- 已被客戶代扣代繳的預(yù)扣稅情況�。

稅務(wù)申報(bào)需要準(zhǔn)備的資料:

- 1771 年度報(bào)告表(如下圖所示)

- E-FIN (電子稅號(hào))

- 增值稅月度報(bào)告 (1月至12月)

- 所得稅月度報(bào)告(1月至12月)

- 企業(yè)財(cái)務(wù)報(bào)告

- 預(yù)扣所得稅 (如有)

- 轉(zhuǎn)移定價(jià)文件(如有)

二、要繳納的稅種

不同的企業(yè)類型涉及的稅收是有所區(qū)別的���。中國(guó)投資者在印尼設(shè)立公司�����,多數(shù)選擇有限責(zé)任公司的形式��,因此通常需要繳納以下稅種:

1�����、 企業(yè)所得稅

印尼法定的企業(yè)所得稅法定為22%的稅率��,具體根據(jù)企業(yè)年?duì)I業(yè)額檔次不同計(jì)算方式不同����。

年度總收入不超過(guò)48億印尼盾的小型企業(yè)固定繳交總收入的0.5%的稅準(zhǔn)��,這類企業(yè)在印尼叫CV公司,國(guó)內(nèi)叫個(gè)體戶��;

PT公司非PKP的前3年收入不滿48億印尼盾也按照0.5%��,成為PKP侯不再適用����。

2���、代扣代繳所得稅

關(guān)于代扣代繳所得稅是由支付方來(lái)執(zhí)行的����,在付款前必須先把稅款預(yù)扣后上繳稅務(wù)局����。代扣代繳所得稅根據(jù)交易對(duì)象和交易類型而異,范疇很廣���。

3����、增值稅

印尼的增值稅���,統(tǒng)稱PPN���,稅率為11%���,不區(qū)分服務(wù)或者貿(mào)易。在中國(guó)服務(wù)類的增值稅率是6%�,貨物貿(mào)易增值稅率是13%。

公司開(kāi)設(shè)好之后�,默認(rèn)狀態(tài)下是不能開(kāi)增值稅發(fā)票的,必須申請(qǐng)辦理一般納稅人(PKP)資格才能開(kāi)增值稅發(fā)票��。印尼稅務(wù)法律規(guī)定超過(guò)48億印尼盾年收入的企業(yè)必須申請(qǐng)PKP�����,也接受年收入少于48億印尼盾的企業(yè)自愿申請(qǐng)��。

4����、土地與建筑稅(PBB)

如果企業(yè)對(duì)土地或建筑物享有所有權(quán)、控制權(quán)或從中獲得利益時(shí)���,就會(huì)被列為PBB的法定納稅人�����,PBB稅率最高為0.3%�����。

5�����、個(gè)人所得稅

企業(yè)有義務(wù)幫員工每月繳納個(gè)稅并申報(bào)��,但個(gè)人年度所得稅還需自己申報(bào)�,也可委托別人代為申報(bào)�����。

三�����、表格填寫(xiě)的規(guī)定

1���、 填寫(xiě)納稅申報(bào)表的規(guī)定

任何注冊(cè)為納稅人的商業(yè)實(shí)體���,通過(guò)擁有納稅人識(shí)別號(hào)(TIN)表示�����,都有義務(wù)提交年度所得稅申請(qǐng)表����。任何獲準(zhǔn)以英語(yǔ)和美元貨幣記賬的公司納稅人都必須以印度尼西亞語(yǔ)提交企業(yè)所得稅申報(bào)表和附件����,但財(cái)務(wù)報(bào)表和美元貨幣除外。

2���、報(bào)稅表的種類和格式

年度所得稅申請(qǐng)表的類型:納稅年度的年度所得稅申請(qǐng)表�����、納稅年度部分的年度所得稅申請(qǐng)表

需要填寫(xiě)的表格可能包括:

- PPh 21:個(gè)人所得稅申報(bào)表

- PPh 23:利息���、股息和租金所得稅申報(bào)表

- PPh 25:合作所得稅申報(bào)表

- PPh 26:外國(guó)公司所得稅申報(bào)表

- PPN 1111:增值稅申報(bào)表

- SPT Tahunan:年度所得稅申報(bào)表

3、文件要求

- 財(cái)務(wù)報(bào)表

- 總收入和付款的計(jì)算

- 債務(wù)權(quán)益比率和外國(guó)私人債務(wù)報(bào)告

- 主文件和本地文件概述

- 國(guó)別報(bào)告

- 招待費(fèi)清單

- 推廣費(fèi)用清單

- 如果涉及石油和天然氣稅賦��;需要提交對(duì)應(yīng)報(bào)表

四、轉(zhuǎn)移定價(jià)(TP Doc)

根據(jù)財(cái)政部第213/PMK.03/2016規(guī)定�����,企業(yè)關(guān)聯(lián)方有關(guān)聯(lián)交易的����,符合特定標(biāo)準(zhǔn)納稅義務(wù)人必須在相關(guān)年度財(cái)稅申報(bào)中,準(zhǔn)備轉(zhuǎn)移定價(jià)文件(TP Doc)即:

- 主體文檔 (Master File)��;

- 本地文檔 (Local File)�;

- 國(guó)別報(bào)告(Country by Country Report/CbCR)。

如果納稅企業(yè)存在關(guān)聯(lián)交易并滿足以下條件��,需要操作轉(zhuǎn)移定價(jià):

(1)納稅年度內(nèi)上一納稅年度的營(yíng)業(yè)額總額超過(guò)500億印尼盾���;

(2)納稅年度內(nèi)上一納稅年度的關(guān)聯(lián)交易價(jià)值:

- 有形貨物交易金額超過(guò)200億印尼盾;

- 提供服務(wù)�、支付利息、使用無(wú)形資產(chǎn)(專利費(fèi)�、版權(quán)費(fèi))或其他關(guān)聯(lián)交易的金額超過(guò)50億印尼盾;

(3)如果跟印尼公司交易的境外關(guān)聯(lián)公司�����,其所在國(guó)所得稅稅率低于印尼所得稅稅率(如所得稅稅率新加坡17%,印尼22%)��,只要這兩家公司有關(guān)聯(lián)交易����,都被強(qiáng)制要求辦理轉(zhuǎn)移定價(jià)文件。

五��、增值稅退稅

企業(yè)在進(jìn)行年度稅務(wù)申報(bào)時(shí)���,可以根據(jù)情況進(jìn)行增值稅退稅的申請(qǐng)���。企業(yè)退稅的依據(jù)是納稅年度多繳的稅款,要申請(qǐng)?jiān)鲋刀愅硕愋枰獫M足以下條件:

1. 有一般納稅人資格(PKP)���;

2. 在一個(gè)財(cái)政年度內(nèi)(有資格按月申請(qǐng)的除外)�,進(jìn)項(xiàng)增值稅大于銷項(xiàng)�����,或多繳����,或繳納了不應(yīng)繳納的情況下�,才能申請(qǐng)退稅(也可以留存以后納稅期間抵扣)�����;

如可以申請(qǐng)?jiān)鲋刀愅硕?���,一定要注意申?qǐng)的時(shí)間節(jié)點(diǎn),一般是在納稅年度末了提交��,并在提交申請(qǐng)的一個(gè)月內(nèi)提交退稅的證明資料給稅務(wù)總局���,如果過(guò)期提交����,相關(guān)資料會(huì)被稅務(wù)總局在計(jì)算退稅的評(píng)估中忽略�。

增值稅退稅申請(qǐng)?zhí)峤灰院?���,?huì)啟動(dòng)稅務(wù)審計(jì),在收到申請(qǐng)后的 12 個(gè)月內(nèi)稅務(wù)總局需要根據(jù)增值稅PPN稅務(wù)稽查結(jié)果做出決定�����,如果在 12 個(gè)月內(nèi)稅務(wù)總局未作出任何決定,則退稅申請(qǐng)被認(rèn)定為獲批�。

所得稅退稅流程和要求跟增值稅退稅類似,但是所得稅退稅風(fēng)險(xiǎn)更高��,需謹(jǐn)慎處理����。如果遇到相關(guān)問(wèn)題,可以咨詢小界哦~圖片

六�����、年度申報(bào)注意事項(xiàng)及影響

在進(jìn)行年度申報(bào)的過(guò)程中還需要注意以下事項(xiàng)�����,避免出現(xiàn)違規(guī)事項(xiàng):

年度申報(bào)其他注意事項(xiàng):

1. 年度稅務(wù)申報(bào)要和月度的一致���,尤其是個(gè)人所得稅�����,實(shí)際發(fā)放的工資和個(gè)稅要匹配�����;

2. 債務(wù)和權(quán)益DER要滿足4:1的比率��,否則融資成本不能稅前扣除���;

3. 一定要跟甲方要代扣所得稅證明���,否則已繳的預(yù)提稅不能抵企業(yè)所得稅;

4. 一般納稅人資格企業(yè)確認(rèn)收入��,就要開(kāi)具增值稅稅票�����,繳納增值稅�;

5. 公司往來(lái)款用途要合理(借款有合同,銷售有稅票)��;

6. 外資PMA企業(yè)注冊(cè)資本金最好在規(guī)定期限內(nèi)繳足�����;

7. 財(cái)務(wù)成本要和企業(yè)經(jīng)營(yíng)相關(guān)���,合理合規(guī)�����;

8. 不能漏報(bào)稅(建筑工程�����、咨詢服務(wù))��,比如建筑公司提供施工服務(wù)����,也提供其他普通服務(wù)(運(yùn)輸或勞務(wù)派遣)��,這種情況下要區(qū)分對(duì)應(yīng)收入和對(duì)應(yīng)的成本�����;建筑工程適用最終稅����,服務(wù)業(yè)務(wù)要匯算清繳繳納企業(yè)所得稅。

9. 按時(shí)申報(bào)年度財(cái)稅報(bào)告�。

在印尼,未及時(shí)進(jìn)行企業(yè)年度稅務(wù)申報(bào)的企業(yè)可能面臨罰款���、吊銷執(zhí)照�、沒(méi)收財(cái)產(chǎn)等后果,嚴(yán)重影響企業(yè)的正常發(fā)展��,具體情況如下:

1. 罰款和滯納金��,如果有應(yīng)繳所得稅而未交���,則會(huì)有罰款和滯納金�,罰款比較少���,可以忽略不計(jì)����,滯納金是應(yīng)納稅額的2%/月����,最長(zhǎng)兩年;

2. 如果公司沒(méi)做年報(bào)SPT���,則不能申請(qǐng)企業(yè)相關(guān)資質(zhì)和產(chǎn)品認(rèn)證����,也不能進(jìn)口;

3. 嚴(yán)重的問(wèn)題�,而且企業(yè)一直沒(méi)有解決,則有可能銀行賬號(hào)凍結(jié)��,吊銷營(yíng)業(yè)執(zhí)照��;

4. 沒(méi)收公司財(cái)產(chǎn)且公司法人被拉黑名單���。

七���、建議

考慮到稅務(wù)申報(bào)所需的時(shí)間,企業(yè)在四月份可能會(huì)面臨印尼假期較多的情況�,建議企業(yè)應(yīng)及早展開(kāi)準(zhǔn)備工作,以免在截止日期臨近時(shí)出現(xiàn)緊急狀況���。

納稅申報(bào)是企業(yè)日常經(jīng)營(yíng)中極為重要的一環(huán)����,對(duì)于企業(yè)的財(cái)務(wù)管理和合規(guī)運(yùn)營(yíng)具有至關(guān)重要的意義�。

因此,提醒各位企業(yè)必須提前準(zhǔn)備好年度稅務(wù)申報(bào)的相關(guān)工作�,在必要時(shí)可邀請(qǐng)當(dāng)?shù)氐牡谌狡髽I(yè)服務(wù)公司處理您的稅務(wù)事宜,以確保您不會(huì)錯(cuò)過(guò)繳稅截止日期,做到合法免稅減稅�����,實(shí)現(xiàn)印尼經(jīng)營(yíng)合法化合規(guī)化���。

來(lái)源:中界海外

作者: 繁星追夢(mèng) 時(shí)間: 2024-11-29 16:44

企業(yè)出海之赴印度尼西亞投資企業(yè)所得稅相關(guān)政策分析

一�、印度尼西亞企業(yè)所得稅政策概述

印度尼西亞的企業(yè)所得稅政策主要由《所得稅法》規(guī)定���,對(duì)在印尼設(shè)立或?qū)嶋H管理機(jī)構(gòu)在印尼或在印尼擁有常設(shè)機(jī)構(gòu)的所有法人實(shí)體征收企業(yè)所得稅�����。這些法人實(shí)體包括有限責(zé)任公司��、合伙企業(yè)�、基金會(huì)��、辦事處����、養(yǎng)老基金和合作社等。稅收居民的標(biāo)準(zhǔn)是企業(yè)在印尼境內(nèi)設(shè)立或?qū)嶋H管理機(jī)構(gòu)在印尼�,并從印尼或海外取得收入后��,即成為居民企業(yè)納稅人�。

根據(jù)印度尼西亞的稅收政策�,企業(yè)所得稅率自2022年起為20%。然而�,為了鼓勵(lì)中小企業(yè)的發(fā)展�����,印尼政府對(duì)于中����、小、微型企業(yè)提供所得稅惠激勵(lì)����。

對(duì)于營(yíng)收低于48億印尼盾的小、微型有限責(zé)任公司�,在其運(yùn)營(yíng)的前三個(gè)財(cái)年使用固定稅率,即按照營(yíng)業(yè)額的0.5%征稅����。此后,依照常規(guī)企業(yè)所得稅制��,但減免50%的企業(yè)所得稅。

對(duì)于中型企業(yè)���,印尼對(duì)于其營(yíng)收48億印尼盾以下的利潤(rùn)減免50%的企業(yè)所得稅��;對(duì)于營(yíng)收超過(guò)48億印尼盾但不超過(guò)500億印尼盾的��,則采取階梯式企業(yè)所得稅�,直至營(yíng)收達(dá)到500億印尼盾時(shí)�����,征收全額企業(yè)所得稅�。

二、印度尼西亞稅收優(yōu)惠政策

印度尼西亞政府為了吸引外資和促進(jìn)經(jīng)濟(jì)發(fā)展����,制定了一系列稅收優(yōu)惠政策,其中關(guān)于企業(yè)所得稅的具體政策具體包括:

(一)同時(shí)滿足以下條件的企業(yè)可享受免稅期優(yōu)惠���,根據(jù)投資額的大小確定稅率減免額度(50%或100%)及優(yōu)惠期(5年至20年):

1.在印尼作為法人實(shí)體注冊(cè)�;

2.制定一項(xiàng)新的資本投資計(jì)劃�����,但未享受過(guò)免稅期激勵(lì)、對(duì)某些領(lǐng)域的投資給予免稅�、對(duì)某些勞動(dòng)密集型行業(yè)新投資或業(yè)務(wù)擴(kuò)張凈收入的額外扣除、經(jīng)濟(jì)特區(qū)所得稅激勵(lì)等優(yōu)惠��;

3.新的資本投資計(jì)劃至少為1,000億印尼盾���;

4.滿足財(cái)政部規(guī)定的債資比��;

5.承諾在免稅期批準(zhǔn)發(fā)布后1年內(nèi)實(shí)施投資計(jì)劃�����。

(二)在免稅期結(jié)束后,企業(yè)仍可以在未來(lái)兩年內(nèi)享受25%或50%的企業(yè)所得稅減免�。

(三)年度總收入低于500億印尼盾的居民企業(yè)可以享受50%的所得稅稅收減免,適用減免的年度總應(yīng)稅收入最高不超過(guò)48億印尼盾�。

(四)合同中明確列出的,通過(guò)國(guó)外貸款與財(cái)務(wù)撥款承包政府項(xiàng)目的承包商���、顧問(wèn)和供應(yīng)商���,其所得稅可以由政府承擔(dān)。

(五)滿足以下條件的居民上市公司可以獲得所得稅稅率降低3%的稅收優(yōu)惠:

1.該公司至少擁有300名股東��,持有公司已發(fā)行和實(shí)收資本的40%以上;

2.各股東持有公司已發(fā)行和實(shí)收資本的比例不超過(guò)5%��;

3.上述條件在一個(gè)財(cái)政年度內(nèi)維持超過(guò)183天�����。

(六)在前一個(gè)納稅期已履行全部納稅義務(wù)的境內(nèi)納稅企業(yè)或者常設(shè)機(jī)構(gòu)(不包括取得營(yíng)業(yè)執(zhí)照提供英文美元記賬服務(wù)的納稅人)�,可享受就固定資產(chǎn)評(píng)估增值的所得, 在不超過(guò)12個(gè)月的期間內(nèi)延期繳納所得稅的稅收優(yōu)惠����,該所得對(duì)應(yīng)的稅率為10%。

(七)在授權(quán)機(jī)構(gòu)登記��,進(jìn)行教育或研發(fā)的非營(yíng)利組織���,如果對(duì)其盈余以基礎(chǔ)設(shè)施的形式在4年內(nèi)進(jìn)行再投資��,該盈余可獲得免稅��。

主要投資類型包括:建筑與教育���、研發(fā)設(shè)施,包括購(gòu)買土地�;辦公室����、實(shí)驗(yàn)室以及圖書(shū)館設(shè)施�����;設(shè)立于正式教育院校的學(xué)生宿舍����、教職員工住所以及運(yùn)動(dòng)設(shè)施。

(八)在特定領(lǐng)域或具有國(guó)家鼓勵(lì)發(fā)展的特定地區(qū)投資的納稅人可以享受:最高30%的投資津貼�����;加速折舊和攤銷��;按10%征收股息所得稅���;不超過(guò)10年的虧損結(jié)轉(zhuǎn)。

(九)對(duì)重點(diǎn)商業(yè)活動(dòng)的投資將有資格獲得財(cái)政獎(jiǎng)勵(lì)�,其形式包括免稅額、免稅期��、投資補(bǔ)貼以及用于工業(yè)發(fā)展和擴(kuò)張的機(jī)械和貨物的進(jìn)口關(guān)稅免稅等海關(guān)獎(jiǎng)勵(lì)�。

(十)對(duì)于在先鋒產(chǎn)業(yè)進(jìn)行新投資的企業(yè)�,可根據(jù)其投資期限和投資金額享受對(duì)應(yīng)的企業(yè)所得稅優(yōu)惠政策�����。

三�、印度尼西亞綜合性創(chuàng)造就業(yè)法對(duì)企業(yè)所得稅的影響

為了進(jìn)一步促進(jìn)經(jīng)濟(jì)發(fā)展和創(chuàng)造就業(yè)機(jī)會(huì),印度尼西亞政府于2019年簽署了《綜合性創(chuàng)造就業(yè)法》���,旨在通過(guò)簡(jiǎn)化投資和經(jīng)營(yíng)環(huán)境�、勞工改革以及環(huán)保政策調(diào)整等措施�,吸引更多的外商直接投資,推動(dòng)經(jīng)濟(jì)增長(zhǎng)和就業(yè)增加����。該法案對(duì)企業(yè)所得稅的影響主要體現(xiàn)在以下幾個(gè)方面:

在稅率方面,該法逐步降低了企業(yè)所得稅至20%�,并降低了上市公司的所得稅稅率(一般稅率降低3%)。這種稅收減免政策旨在減輕企業(yè)的稅收負(fù)擔(dān)�����,鼓勵(lì)企業(yè)增加投資�����,促進(jìn)經(jīng)濟(jì)增長(zhǎng)。對(duì)于以資產(chǎn)形式參與的股權(quán)資本��,該法規(guī)定無(wú)需繳納增值稅��。此外���,對(duì)全球技術(shù)公司在印度尼西亞出售的服務(wù)和商品征收增值稅�,這也在一定程度上影響了企業(yè)所得稅的構(gòu)成�����。

在稅收程序方面����,《綜合性創(chuàng)造就業(yè)法》對(duì)原有的稅收程序法進(jìn)行了修改,從而提高了稅收部門的經(jīng)商便利性���,并鼓勵(lì)外國(guó)投資者在印尼投資。

另外��,印尼政府也對(duì)稅收管理制裁金額作出了重新安排���,減輕了對(duì)納稅人的行政處罰����,例如稅收審計(jì)階段的行政制裁的計(jì)算方式有所改變,使得納稅人在通過(guò)審查確定納稅申報(bào)表之前更正申報(bào)表的情況下將受到較輕的制裁�。

四、中國(guó)企業(yè)赴印度尼西亞投資的企業(yè)所得稅籌劃建議

針對(duì)中國(guó)企業(yè)赴印度尼西亞投資時(shí)面臨的企業(yè)所得稅問(wèn)題��,以下是一些籌劃建議:

充分了解印尼的企業(yè)所得稅政策���,包括稅率����、稅收減免措施以及稅收優(yōu)惠政策等��。這將有助于企業(yè)制定合理的投資計(jì)劃和稅收策略����。

根據(jù)印尼的稅收政策,合理規(guī)劃企業(yè)的營(yíng)收和利潤(rùn)結(jié)構(gòu)����。例如,通過(guò)合理的定價(jià)策略�、成本控制以及市場(chǎng)拓展等手段,降低企業(yè)的稅負(fù)水平。

充分利用印尼政府提供的稅收優(yōu)惠政策����。例如,對(duì)于符合條件的中���、小�、微型企業(yè)�����,可以申請(qǐng)享受稅收減免或優(yōu)惠措施���。

在投資決策時(shí)�����,充分考慮印尼的勞工政策和環(huán)保政策對(duì)企業(yè)成本的影響�����。通過(guò)合理的用工和環(huán)保策略���,降低企業(yè)的總成本,進(jìn)而降低企業(yè)所得稅的稅基���。

五��、結(jié) 語(yǔ)

總之��,中國(guó)企業(yè)赴印度尼西亞投資時(shí)���,必須充分了解印尼的企業(yè)所得稅政策,并結(jié)合《綜合性創(chuàng)造就業(yè)法》的規(guī)定�,制定合理的投資計(jì)劃和稅收策略。通過(guò)合理的籌劃和安排�����,企業(yè)可以降低稅負(fù)水平���,提高盈利能力�,進(jìn)而在印尼市場(chǎng)取得更好的業(yè)績(jī)��。

來(lái)源:區(qū)工商聯(lián)法律顧問(wèn)單位

作者: 繁星追夢(mèng) 時(shí)間: 2024-11-29 16:49

出海指南之雇傭政策篇

一��、印度尼西亞的薪資情況

印度尼西亞的薪資情況因地區(qū)和行業(yè)而異�����。根據(jù)2023年的數(shù)據(jù),首都雅加達(dá)的平均月薪約為4,000,000印尼盾(IDR)��,而其他地區(qū)如巴厘島和泗水的平均月薪則較低�����。在礦業(yè)��、石油和天然氣�、以及金融服務(wù)等行業(yè),工資水平普遍較高���。例如����,石油工程師的平均月薪約為20,000,000 IDR�,而金融分析師的平均月薪約為15,000,000 IDR。印度尼西亞實(shí)行最低工資政策���,每個(gè)省份和地區(qū)的最低工資標(biāo)準(zhǔn)由地方政府根據(jù)當(dāng)?shù)氐慕?jīng)濟(jì)情況和生活成本制定�。

二�、雇傭成本

雇傭成本包括基本工資�、雇主的社會(huì)保險(xiǎn)費(fèi)用�����、員工福利和其他法定費(fèi)用����。以下是主要組成部分:

- 基本工資:視地區(qū)和行業(yè)而定���。

- 社會(huì)保險(xiǎn)(BPJS Ketenagakerjaan 和 BPJS Kesehatan):雇主需為每位員工繳納社會(huì)保險(xiǎn)和健康保險(xiǎn)費(fèi)用����。

- 員工福利:除了基本工資和保險(xiǎn)���,雇主還需提供交通補(bǔ)貼��、餐飲補(bǔ)貼�����、年終獎(jiǎng)金等福利���。

三��、年假

根據(jù)印度尼西亞《勞動(dòng)法》���,員工在公司連續(xù)服務(wù)一年后,每年有權(quán)享受12天的帶薪年假��。年假應(yīng)在合同規(guī)定的時(shí)間內(nèi)使用�,未使用的年假一般不予結(jié)轉(zhuǎn)。

四��、法定節(jié)假日

印度尼西亞全年有21個(gè)法定節(jié)假日����,包括元旦、農(nóng)歷新年����、齋月結(jié)束節(jié)、獨(dú)立日�、圣誕節(jié)等。如果法定節(jié)假日恰逢周末�,員工通常不會(huì)獲得補(bǔ)假,但具體安排可由公司決定��。

五�����、雇傭成本詳情

- 基本工資:視地區(qū)和行業(yè)而定。

- 社會(huì)保險(xiǎn)(BPJS Ketenagakerjaan 和 BPJS Kesehatan):雇主需為員工繳納工資的5.7%用于社會(huì)保險(xiǎn)(BPJS Ketenagakerjaan)和4%用于健康保險(xiǎn)(BPJS Kesehatan)���。

- 醫(yī)療保險(xiǎn):除了BPJS Kesehatan�����,雇主可能還會(huì)提供額外的私人醫(yī)療保險(xiǎn)。

- 年終獎(jiǎng)金:通常為1個(gè)月的基本工資(稱為THR��,宗教節(jié)日津貼)�,在齋月結(jié)束節(jié)前發(fā)放。

六�、個(gè)稅詳情

印度尼西亞的個(gè)人所得稅采用累進(jìn)稅率,稅率從5%到35%不等��。年收入在60,000,000印尼盾以下的稅率為5%�����,而超過(guò)500,000,000印尼盾的部分稅率為35%���。

七�、休假政策

除年假外,印度尼西亞員工還享有以下休假:

- 病假:?jiǎn)T工有權(quán)享受帶薪病假���,具體天數(shù)根據(jù)醫(yī)生的建議和公司的政策而定�����。

- 產(chǎn)假:女性員工有權(quán)享受3個(gè)月的帶薪產(chǎn)假�,通常為產(chǎn)前1.5個(gè)月和產(chǎn)后1.5個(gè)月�����。

- 陪產(chǎn)假:男性員工有權(quán)享受2天的帶薪陪產(chǎn)假��。

- 婚假和喪假:通常由公司政策決定�����,一般為3天左右�����。

八�、試用期

印度尼西亞的試用期通常為3個(gè)月,具體時(shí)間由雇傭合同規(guī)定。在試用期內(nèi)����,雇員和雇主雙方均可在較短的通知期內(nèi)終止合同,通常為1到2周��。

九���、遣散規(guī)則

印度尼西亞的遣散規(guī)則根據(jù)《勞動(dòng)法》規(guī)定�����,雇主在解雇員工時(shí)需支付遣散費(fèi)。遣散費(fèi)的金額根據(jù)員工的服務(wù)年限和工資水平確定�����。一般情況下����,遣散費(fèi)包括以下幾個(gè)部分:

- 遣散費(fèi):根據(jù)服務(wù)年限,每服務(wù)一年支付1個(gè)月的工資����,最高為9個(gè)月。

- 服務(wù)獎(jiǎng):服務(wù)滿3年及以上的員工,雇主需支付額外的服務(wù)獎(jiǎng)��,具體金額視服務(wù)年限而定����。

- 補(bǔ)償金:包括未使用的年假、宗教節(jié)日津貼等�。

印度尼西亞的薪資政策和勞動(dòng)法規(guī)較為詳細(xì),既保障員工的基本權(quán)益���,也為雇主提供了明確的指導(dǎo)���。了解并遵守這些政策和法規(guī),對(duì)于雇主和雇員雙方都至關(guān)重要�,以確保工作環(huán)境的和諧和可持續(xù)發(fā)展。高效的薪資管理和合理的福利制度有助于吸引和留住優(yōu)秀人才�����,促進(jìn)企業(yè)的長(zhǎng)期發(fā)展�����。

來(lái)源:人力窩出海

| 歡迎光臨 Tax100 稅百 (http://www.hjtg28.cn/) |

Powered by Discuz! X5.1 |