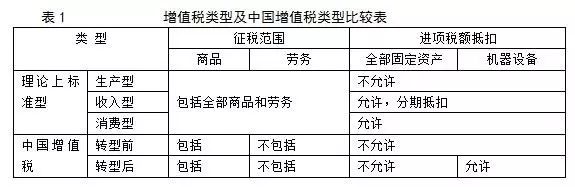

增值稅收入減少:G/(1+17%)×17%

(2)對(duì)城市維護(hù)建設(shè)稅和教育費(fèi)附加的影響�����。

凡是繳納增值稅的單位和個(gè)人均必須繳納城建稅和教育費(fèi)附加����,計(jì)算公式為:

應(yīng)繳城建稅=實(shí)繳增值稅×適用稅率(市區(qū)7%���,城鎮(zhèn)5%����,其他1%)

應(yīng)繳教育費(fèi)附加=實(shí)繳增值稅×適用征收率(3%)

由于增值稅是城市維護(hù)建設(shè)稅和教育費(fèi)附加的稅基��,因此增值稅轉(zhuǎn)型后��,增值稅的減少同樣會(huì)帶來(lái)兩者的減少���。

我們?cè)谟?jì)算時(shí)���,取6%作為城建稅平均適用稅率����,3%是教育費(fèi)附加征收率�����。

增值稅轉(zhuǎn)型兩者的減少:G/(1+17%)×17%×(6%+3%)= G/(1+17%)×17%×9%

(3)對(duì)企業(yè)所得稅的影響���。

企業(yè)所得稅收入的增加:G/(1+17%)×17%×綜合折舊率×25%

(4)對(duì)稅收收入的影響���。

增值稅轉(zhuǎn)型稅收收入的減少:

G/(1+17%)×17%+ G/(1+17%)×17%×9%- G/(1+17%)×17%×綜合折舊率×25% = G/(1+17%)×17%[1+9%-綜合折舊率×25%]

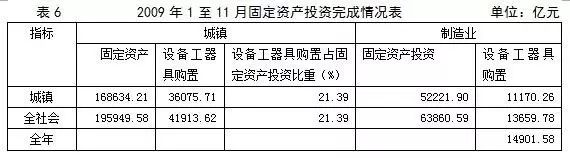

根據(jù)《中國(guó)統(tǒng)計(jì)年鑒》中有關(guān)全社會(huì)固定資產(chǎn)投資以及制造業(yè)固定資產(chǎn)投資數(shù)據(jù),見表3�、表4。