Tax100 稅百

標(biāo)題: 遼寧省住房和城鄉(xiāng)建設(shè)廳關(guān)于建筑業(yè)營改增后遼寧省建設(shè)工程計(jì)價(jià)依據(jù)調(diào)整的通知 [打印本頁]

作者: 遼寧政策君 時(shí)間: 2020-6-2 00:42

標(biāo)題: 遼寧省住房和城鄉(xiāng)建設(shè)廳關(guān)于建筑業(yè)營改增后遼寧省建設(shè)工程計(jì)價(jià)依據(jù)調(diào)整的通知

遼寧省住房和城鄉(xiāng)建設(shè)廳 遼寧省住房和城鄉(xiāng)建設(shè)廳關(guān)于建筑業(yè)營改增后遼寧省建設(shè)工程計(jì)價(jià)依據(jù)調(diào)整的通知

遼住建[2016]49號(hào)

遼寧省住房和城鄉(xiāng)建設(shè)廳關(guān)于建筑業(yè)營改增后遼寧省建設(shè)工程計(jì)價(jià)依據(jù)調(diào)整的通知

遼住建[2016]49號(hào)

全文有效

2016-4-22

各市建委(局),綏中���、昌圖縣住建局:

為適應(yīng)國家建筑業(yè)營改增的需要����,根據(jù)住建部《關(guān)于做好建筑業(yè)營改增建設(shè)工程計(jì)價(jià)依據(jù)調(diào)整準(zhǔn)備工作的通知》(建辦標(biāo)〔2016〕4 號(hào))��、財(cái)政部和國家稅務(wù)總局《關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅〔2016〕36 號(hào))等文件精神�,結(jié)合我省建筑市場與計(jì)價(jià)依據(jù)的實(shí)際情況�����,對我省建設(shè)工程計(jì)價(jià)依據(jù)進(jìn)行調(diào)整?��,F(xiàn)將調(diào)整的相關(guān)問題通知如下:

一、調(diào)整范圍

凡執(zhí)行2008年《遼寧省建筑工程計(jì)價(jià)定額》���、《遼寧省裝飾裝修工程計(jì)價(jià)定額》����、《遼寧省安裝工程計(jì)價(jià)定額》��、《遼寧省市政工程計(jì)價(jià)定額》��、《遼寧省園林綠化工程計(jì)價(jià)定額》�����、2010年《遼寧省房屋修繕工程計(jì)價(jià)定額》及相應(yīng)配套的費(fèi)用標(biāo)準(zhǔn)的工程�,且工程項(xiàng)目的《建筑工程施工許可證》注明的合同開工日期在2016年5月1日(含)后的建筑工程項(xiàng)目或未取得《建筑工程施工許可證》的,建筑工程承包合同注明的開工日期在2016年5月1日(含)后的建筑工程項(xiàng)目(以下簡稱“新工程項(xiàng)目”)����,按本通知調(diào)整�。

二�����、計(jì)價(jià)依據(jù)調(diào)整內(nèi)容

(一)工程造價(jià)按“價(jià)稅分離”計(jì)價(jià)規(guī)則計(jì)算���,工程造價(jià)由稅前工程造價(jià)和增值稅銷項(xiàng)稅額組成。

稅前工程造價(jià)為人工費(fèi)���、材料費(fèi)��、施工機(jī)具使用費(fèi)��、企業(yè)管理費(fèi)��、利潤和規(guī)費(fèi)之和�����,各費(fèi)用項(xiàng)目均不包含增值稅可抵扣進(jìn)項(xiàng)稅額(即不含增值稅)���。

(二)建筑業(yè)實(shí)行營改增后,附加稅納入企業(yè)管理費(fèi),其他費(fèi)用項(xiàng)目均與原規(guī)定內(nèi)容一致�����。

(三)建筑安裝工程的稅金是指國家稅法規(guī)定應(yīng)計(jì)入建筑安裝工程造價(jià)的增值稅銷項(xiàng)稅額���。建筑業(yè)的增值稅稅率為11%��。

(四)材料費(fèi)

計(jì)價(jià)依據(jù)中能夠確定材料除稅價(jià)格的部分����,直接以不含增值稅可抵扣進(jìn)項(xiàng)稅額的價(jià)格計(jì)入材料費(fèi)���;

計(jì)價(jià)依據(jù)中不能確定除稅價(jià)格的材料(含定額中未指定內(nèi)容的“其他材料費(fèi)”)����,可按如下方式計(jì)算:

不能確定除稅價(jià)格的材料價(jià)格=含稅材料價(jià)格÷(1+17%)

(五)機(jī)械費(fèi)

計(jì)價(jià)依據(jù)中的機(jī)械費(fèi)乘以調(diào)整系數(shù)0.952����,既為不含增值稅可抵扣進(jìn)項(xiàng)稅額的機(jī)械費(fèi)。

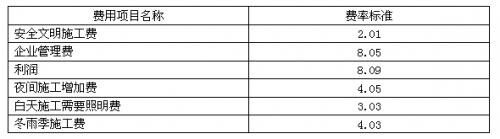

(六)各項(xiàng)費(fèi)用計(jì)取標(biāo)準(zhǔn)調(diào)整如下:

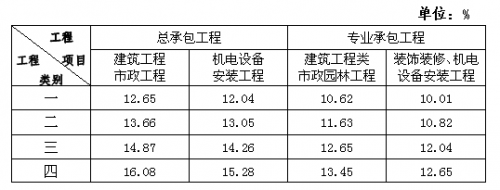

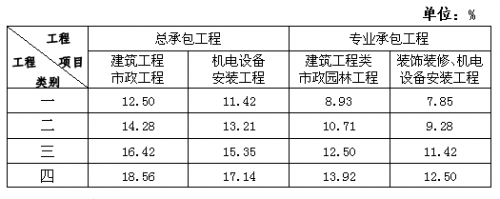

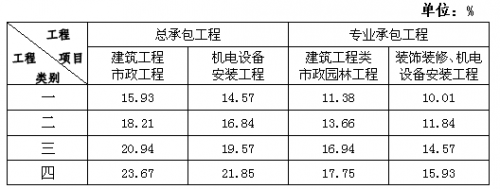

1.2008年《遼寧省建設(shè)工程費(fèi)用標(biāo)準(zhǔn)》

(1)安全文明施工措施費(fèi)

(2)企業(yè)管理費(fèi)

(3)利潤

(4)冬雨季施工費(fèi)

(5)市政干擾費(fèi)

沈陽��、大連�、鞍山�、撫順��、本溪五市以人工費(fèi)+機(jī)械費(fèi)之和的4.05%計(jì)算���;其他地區(qū)按2.02%計(jì)算����。

2.2010年《遼寧省房屋修繕工程計(jì)價(jià)定額》

(七)材料暫估價(jià)��、確認(rèn)價(jià)均應(yīng)為除稅單價(jià),結(jié)算價(jià)格差額只計(jì)取增值稅����。

(八)風(fēng)險(xiǎn)幅度確定原則:風(fēng)險(xiǎn)幅度均以除稅單價(jià)為基數(shù)進(jìn)行計(jì)算���。

(九)實(shí)行營改增后�,《遼寧工程造價(jià)信息》發(fā)布的市場信息價(jià)格均為除稅材料價(jià)格����,包括除稅的材料原價(jià)、運(yùn)雜費(fèi)����、運(yùn)輸損耗費(fèi)和采購及保管費(fèi)。

三、《建筑工程施工許可證》注明的合同開工日期在2016年4月30日(含)前的建筑工程項(xiàng)目����;未取得《建筑工程施工許可證》的,建筑工程承包合同注明的開工日期在2016年4月30日(含)前的建筑工程項(xiàng)目(以下簡稱“老工程項(xiàng)目”)�����,依照《關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)的通知》(財(cái)稅[2016]36 號(hào))規(guī)定���,采用簡易計(jì)稅方法計(jì)稅���。

四、采用簡易計(jì)稅方法計(jì)稅的工程項(xiàng)目(包括新��、老工程項(xiàng)目)��,按原有計(jì)價(jià)依據(jù)計(jì)算工程造價(jià)�����,其中增值稅按征收率3%計(jì)算�。

五、原工程造價(jià)計(jì)價(jià)依據(jù)與本通知不一致的�����,以本通知為準(zhǔn)。

作者: 蛋撻 時(shí)間: 2020-7-17 09:34

遼寧省住房和城鄉(xiāng)建設(shè)廳關(guān)于建筑業(yè)營改增后遼寧省建設(shè)工程計(jì)價(jià)依據(jù)調(diào)整的通知�。

| 歡迎光臨 Tax100 稅百 (http://www.hjtg28.cn/) |

Powered by Discuz! X5.1 |